Eric Gil Dantas, economista do Ibeps

Por Eric Gil Dantas, economista do Ibeps

A Petrobras publicou ontem o seu resultado financeiro referente ao terceiro trimestre de 2024. O lucro líquido somou R$ 32,56 bilhões, revertendo o prejuízo de R$ 2,6 bilhões do trimestre anterior, gerado na ocasião principalmente por um acordo tributário com a União de R$ 11,5 bilhões. Nos nove primeiros meses do ano o lucro líquido soma R$ 53,65 bilhões. O resultado atual marca uma certa estabilidade nos números da companhia e do setor.

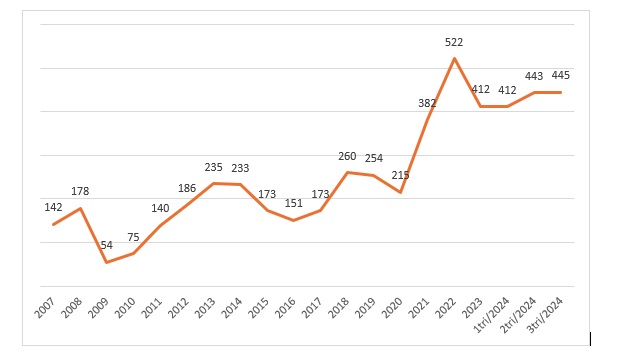

Primeiramente vejamos os preços. É verdade que tivemos uma queda no preço internacional do Brent, que chegou ao seu auge do ano no final de março a US$ 90 – com as tensões entre Israel e Irã. Desde julho o barril de petróleo varia dentro da casa dos US$ 70. No dia que escrevo este texto, o valor é de US$ 74. Previsões do Departamento de Energia dos EUA colocam o Brent em 2025 a uma média anual de US$ 78. Ou seja, não há expectativa de grandes mudanças no curto prazo. No entanto, o Dólar se valorizou consideravelmente ao longo deste ano. No primeiro trimestre a média do câmbio foi de R$ 4,95 por Dólar, no terceiro trimestre este valor pulou para R$ 5,55, 12% de valorização. Com a desvalorização do Real o Brent medido em nossa moeda subiu ao longo do ano, passando de R$ 412 no primeiro trimestre para R$ 445 no terceiro trimestre (crescimento de 8%), e se manteve estável em relação ao 2º trimestre (crescimento de 0,4%). Ainda assim, um valor bem abaixo do auge de 2022, quando o Brent valia R$ 522 (17% a mais).

Gráfico 1 – Preço nominal do Brent em R$ na média anual entre 2007 e 2023 e trimestral no ano de 2024

Fonte: Petrobras

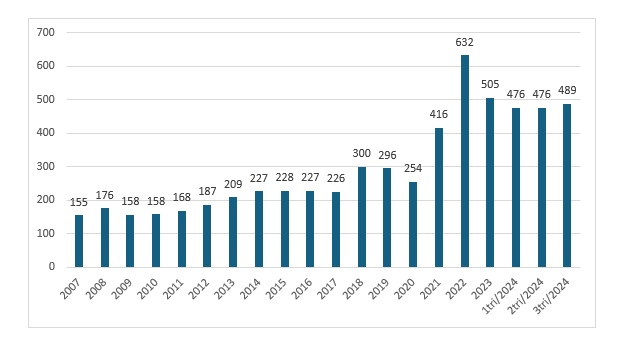

Além disto, também tivemos um leve crescimento no preço dos derivados do mercado interno, que cresceu 2,6% em relação aos dois trimestres anteriores. Mas, novamente, bem abaixo do auge de 2022, quando os derivados tinham um preço médio 29% superior ao atual.

Gráfico 2 – Preço derivados básicos - Mercado interno (R$/bbl)

Fonte: Petrobras

A venda de petróleo por parte da Petrobras se manteve estável em relação ao trimestre anterior (-0,4%) e a venda de derivados teve um bom crescimento (+4,2%), puxado pelo aumento nas vendas de Diesel e QAV. Com crescimento em volume total de vendas e nos preços dos produtos, a receita de vendas da companhia subiu em 6% em relação ao 2º trimestre e em 3,8% em relação ao mesmo trimestre do ano passado. O fluxo de caixa operacional (FCO) (o total de entradas e saídas de dinheiro geradas pelas atividades principais da Petrobras) também cresceu, especialmente pela queda nas despesas operacionais (no trimestre anterior tivemos a contabilidade da adesão à transação tributária citada no início do texto). O FCO subiu 33% em relação ao trimestre anterior e 11% em relação ao mesmo período do ano passado.

O ROCE (Retorno sobre o Capital Empregado) é um indicador financeiro que mede a eficiência e a rentabilidade de uma empresa ao utilizar o capital disponível, calculado dividindo o lucro operacional pelo capital total empregado (patrimônio líquido e dívida). Neste trimestre o ROCE foi de 9,2%, abaixo do auge de 2022 quando era de 15,9% (em um contexto de preços recordes e investimentos baixos).

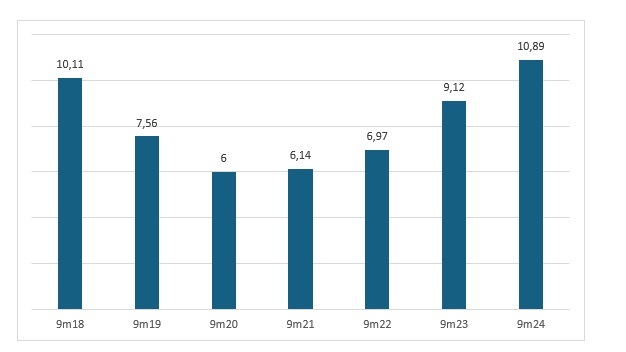

Sobre os investimentos, a companhia segue com um crescimento paulatino e consistente. É importante pontuar que, naturalmente apesar de a E&P continuar concentrando os maiores investimentos (83%), estamos com crescimento também em outras áreas. Por exemplo, no Refino houve um crescimento de 22,6% no total investido comparando os 9 primeiros meses de 2024 com o mesmo período do ano anterior. O aumento reflete principalmente o avanço do projeto de hidrotratamento (HDT) de médios da REPLAN.

Gráfico 3 – Investimentos totais para os 9 primeiros meses de cada ano (em bilhões de US$)

Fonte: Petrobras

A Petrobras manteve mais um trimestre a sua política de remuneração aos acionistas (aprovada em julho de 2023), de pagar 45% do Fluxo de Caixa Livre (o fluxo de caixa operacional subtraído as aquisições de ativos imobilizados, intangíveis e participações societárias) em dividendos ou em recompra de ações. Para este trimestre isto significou R$ 17,1 bilhões em dividendos (não houve recompra de ações, diferentemente do trimestre anterior, quando a estatal recomprou R$ 700 milhões em ações).

Em síntese, o resultado financeiro para o 3º trimestre mostra que o setor segue extremamente lucrativo e relativamente estável, mesmo com preços menores do que o auge de 2022, e isto faz com que a Petrobras siga com volumes históricos de lucro. É importante reconhecer que a estatal segue aumentando seus investimentos, ainda de forma paulatina, mas constante. Por fim, a política de dividendos se manteve inalterada, representando uma saída significativa de recursos da companhia, impedindo o aumento mais acelerado nos investimentos necessários.