Por Eric Gil Dantas, economista do Ibeps

No dia 27 de junho a Petrobrás publicou um comunicado ao mercado informando que, finalmente, a partir de 1º de julho seria implementada a nova relação de custeio da AMS, alterando de 60% para 70% a responsabilidade de financiamento por parte da companhia. A mudança teve como fundamentação a Resolução CGPAR 52/24, de abril de 2024, que substituiu a resolução de número 42.

Como afirmamos em outro artigo publicado, com esta mudança a Petrobrás passou a atender os critérios estabelecidos pela SEST para ter autonomia na negociação de ACTs com as entidades sindicais, e com isto cumprir o acordado no ACT 2023-2025, que previa, dentre outras coisas, a retomada da relação de custeio da AMS de 70x30.

Os resultados desta mudança foram dois, a diminuição geral média de 10,5% das contribuições do Grande Risco e o fim do 13º pagamento (realizado em novembro), vigente a partir de abril/2024, com devolução retroativa da diferença no contracheque de julho/2024. Antes disto, o ACT já havia resultado em uma outra alteração, a recalibragem da tabela de Grande Risco, implementada no dia 1º de março. A finalidade da recalibragem foi tornar a divisão do custeio mais justa e retomar o princípio da solidariedade entre os mais jovens e mais velhos, e os que ganham mais e os que ganham menos.

A volta do 70x30

Certamente esta é uma vitória histórica da categoria petroleira. A luta começou ainda em 2018, quando o governo Temer editou a resolução de número 23 da CGPAR que definia que “A contribuição da empresa estatal federal para o custeio do benefício de assistência à saúde não poderá exceder a contribuição dos empregados”, ou seja, a relação de custeio teria que ser 50x50. Com isto, em 2020 a Petrobras impôs a primeira mudança desta relação de 30x70 para 40x60, passando a valer em 1º de janeiro de 2021. Em uma paulada só a contribuição do Grande Risco subiu em média 134%, sendo que para os aposentados quase triplicou o valor. O próximo passo seria a mudança final para 50x50, que não foi concretizada graças à resistência dos sindicatos.

Mas o que a volta desta relação de custeio significará, na prática, para os petroleiros?

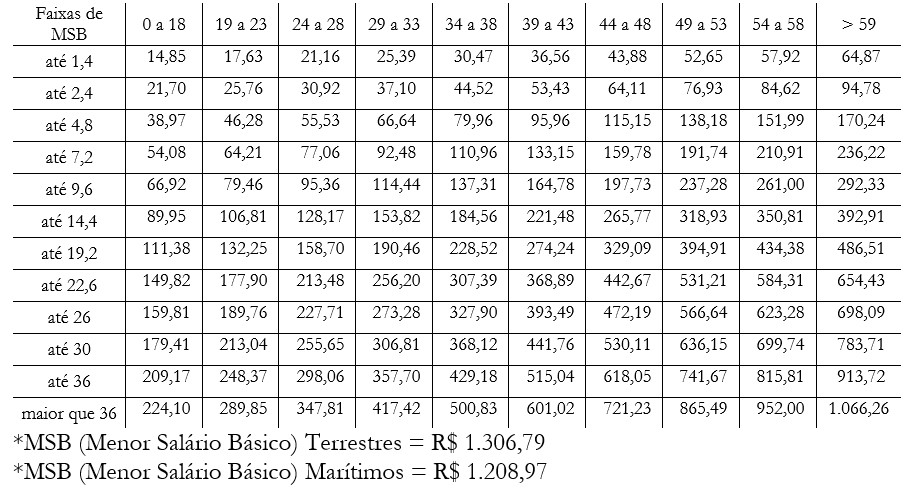

Até junho a tabela de contribuição do Grande Risco em vigência era a que está na Tabela 1.

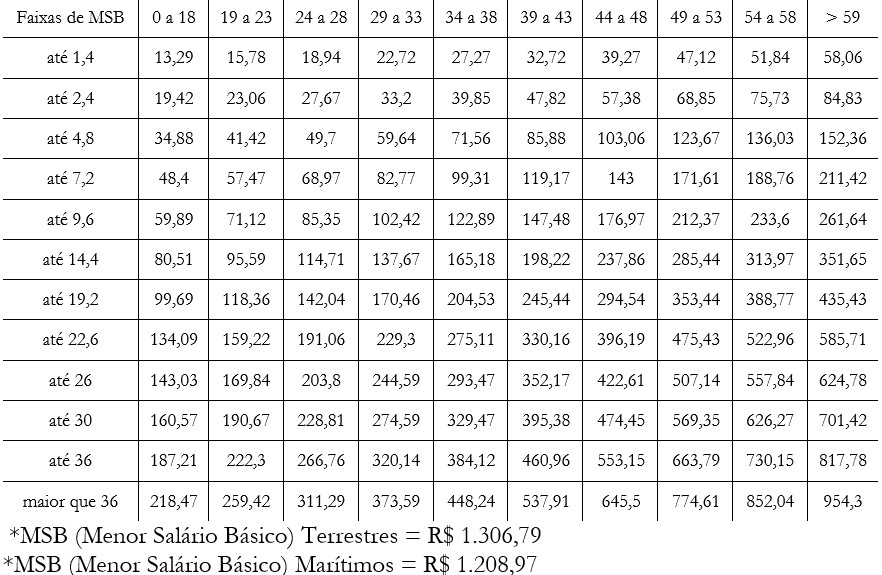

Com a mudança da relação de custeio a Tabela 2 passou a ser a que está em vigência. Com isto a mediana de contribuição ficou 17,4% menor, considerando tanto a queda mensal quanto o fim da 13ª contribuição.

A Recalibragem da tabela de Grande Risco

A diferença para o caso dos aposentados e trabalhadores com salários menores só não foi maior porque em março começou a valer a recalibragem entre os valores cobrados pelo Grande Risco por cada classe de beneficiário da AMS. Com isto, já naquele momento tiveram redução nas suas contribuições. Também fruto do ACT 2023-2025, a recalibragem diminuiu o valor da contribuição para pessoas com salários menores e mais velhas, enquanto aumentou para pessoas mais jovens e com salários maiores.

Isto foi proposto pelos sindicatos e acatado pela empresa com o objetivo de consertar uma quebra do princípio de mutualismo e solidariedade que ocorreu em 2020. Naquela ocasião, não houve apenas o aumento geral e igualitário da contribuição para o grande risco (a fim de adaptar para os 60x40), mas uma quebra de princípio. Em 1º de janeiro de 2021 os trabalhadores com menor renda e mais velhos tiveram reajustes na contribuição infinitamente superiores aos mais jovens e com renda maior. Isto aconteceu, pois, o objetivo da empresa era adequar o plano ao individualismo característico do mercado privado de saúde suplementar.

Tabela 3 – Recalibragem da tabela de Grande Risco (reajuste aplicado em 01/03/2024)

.jpg)

Mas como tudo isto impacta na vida do petroleiro? Vejamos três exemplos.

Família de um/a petroleiro/a de 35 anos com um salário de 8 MSB, um cônjuge da mesma idade e um filho menor de idade. Considerando que a despesa anual era de R$ 4.481,10 e hoje é de R$ 3.668,04, esta família terá uma economia de R$ 813,06 ao ano com contribuições do Grande Risco.

Família de um/a petroleiro/a de 55 anos com um salário de 7 MSB, um cônjuge da mesma idade e dois filhos menores de idade. Neste caso, as despesas anuais diminuíram R$ 3.054,56.

Para um/a petroleiro/a aposentado/a com um/a cônjuge, que receba 10 MSB. A economia mensal anual será de R$ 2.967,38.

Como podemos ver, o impacto é bastante significativo, principalmente quanto maior a idade e menor for o salário/benefício.

A vitória demorou, mas veio. Se em 2020, a Petrobras lançava um ganho contábil de R$ 13,1 bilhões no resultado anual, por ocasião da mudança da relação de custeio na AMS, lucrando em cima dos direitos dos petroleiros, hoje são os trabalhadores que construíram e constroem a maior empresa do Brasil que comemoram a redução das suas contribuições, que a própria estatal já estima em uma economia de meio bilhão de reais para os seus funcionários.